こんにちはokanoです。

前回の「事前に住宅ローンチェック☆」の続きです。

【住宅ローンはいくらかりられるのか?】

皆さんリノベーションを検討される際には住宅ローンも一緒に検討されているかと思います。

そんな時、「自分はいくら借りられるのか?」という疑問がふと出てくると思います。

「年収の6倍が目安」とか聞いたことはありませんか?

前回は「住宅ローン返済額試算」と「お借入可能額試算」のページがあることを

ご紹介しましたが、それらは簡易シミュレーションなので、

「いくら借りたら月々の支払額はいくらになるか?」

「その額って毎月払っていけるかな?」というざっくりしたものになります。

なので、実際銀行がいくら貸してくれるかという話になると別の話が必要になってきます。

【審査金利と返済比率という概念】

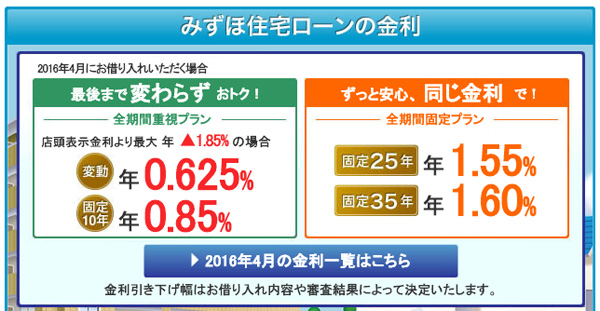

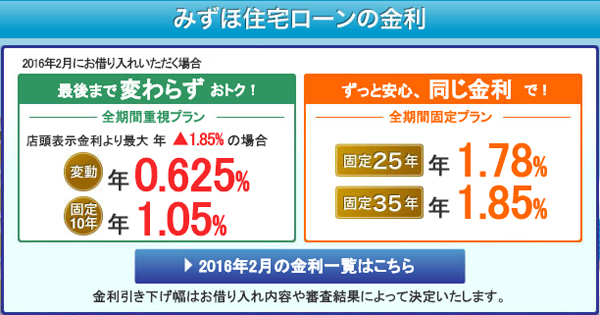

まず、金利ですが銀行のホームページに行くと今月の金利が載っているページがあります。

<みずほ銀行より>

こんなページですね。

「変動金利」「固定金利」「優遇金利」などの言葉を耳にしたことがある方は多いかと思いますが、

その内容が一覧になっているのが、このようなページです。

そして、注意しなくてはならないことは、これは実際に融資実行されて住宅ローンの支払いが

始まった際に適用される金利だということ。

つまり、銀行はローンの申込時に審査をしますが、その際使用する金利はこれらとは異なっているのです。

この金利のことを「審査金利」といいます。

申し込みされる方の年収によってなど諸条件でその審査金利は変わってくるもので、

銀行によっても変わってきますが、だいたい「3.5%〜4.5%」くらいだと思います。

そして、この金利で月々の返済額を計算し、「1年間の返済額と年収の比率」をチェックし、

銀行は貸せるかどうかを判断しているらしいです。

この比率のことを「返済比率」といいます。

この返済比率も銀行によって、そして年収によって変わってくるものらしいですが、

だいたい「30%〜40%」くらいだと思います。

ーーーー

月々15万の返済(ボーナス返済なし)だと、年間の返済額は180万となります。

そして、

年収400万の方なら、返済比率は45%

年収450万の方なら、返済比率40%

年収500万の方なら、返済比率36%

この比率が各銀行の定める基準をクリアしていればその額が借りられるということになります。

ーーーー

ちょっと難しいですが、皆さんいかがでしょうか?

【どうやって計算すればいいか?】

ではどうすれば簡単に計算できるかと言いますと、

①銀行の返済額シュミレーションで月々の支払い額を算出してみる

②その支払い額×12ヶ月で年間の支払い額を計算する

③「年間の返済額÷自分の年収×100」をして返済比率を計算する

その比率が35%くらいなら大丈夫だろうと思います。

※銀行によって、基準の数値が違いますし、年収や年齢によっても違ってくるので、

あくまで目安としてお考え下さいね。

それから、一般的には返済比率30%くらいまでが無理のない返済計画と言えると思いますので、

ローン地獄にならないようお気を付けください。

okano

=====リノベーションのお金事情 目次=========

リノベのお金事情(1):事前に住宅ローンチェック

リノベのお金事情(2):住宅ローンはいくら借りられる?

リノベのお金事情(3):賢く住宅ローン減税 〜新耐震と増改築〜

リノベのお金事情(4):物件購入に関わる住宅ローンと現金の話(その1)

リノベのお金事情(5):物件購入に関わる住宅ローンと現金の話(その2)

=============================