不動産売却の基礎知識

売って終わりじゃない!不動産売却後の確定申告

# マンション # 不動産 # 売りたい # 売却 # 必要書類 # 戸建 # 準備物 # 物件 # 確定申告

今回は、自宅不動産の売却手続きを終えたら最後に待っている確定申告について、私、EcoDecoスタッフの自宅売却を例にとって計算方法や必要書類についてお伝えします。売却で利益が出ている場合には確定申告で控除することができますが、万が一申告を怠ってしまうと、追徴課税などの問題が生じてしまいます。不動産売買の際に、確定申告について疑問や不安を感じている方はぜひ最後までご覧くださいね。

確定申告はいつどこで行う?

自宅不動産を売却した翌年には所得税の確定申告の手続きを行い、住民税は所得税の申告に基づいて翌年度分に課税されます。申告期間は2月16日〜3月15日で、現在の住民票を置いている場所を管轄する税務署に申告します。

ただ、全ての不動産売却で確定申告が必要な訳ではありませんので、まずは確定申告が必要になる場合と不要な場合を見てみましょう。

確定申告が必要な場合

不動産を売却して得た利益を譲渡所得と言い、譲渡所得は所得税の課税対象となります。 譲渡所得とは、その名の通り財産を譲渡したことにより生じる所得のことで、不動産売却の場合は「売却額ー取得費=譲渡所得」となります。この譲渡所得で利益が出る場合には確定申告が必要になります。尚、各特別控除を受けることで納税額が0円になった場合も、確定申告が必要です。

取得費とは、その不動産の購入代金やリノベーション費用(新築の場合の建築費用)、売却前にかかった修繕費用、購入&売却時に支払った仲介手数料や印紙代などが含まれます。それぞれ証明できる書類が必要になりますので、記事の後半で詳しくご説明しますね。

取得費の算出方法

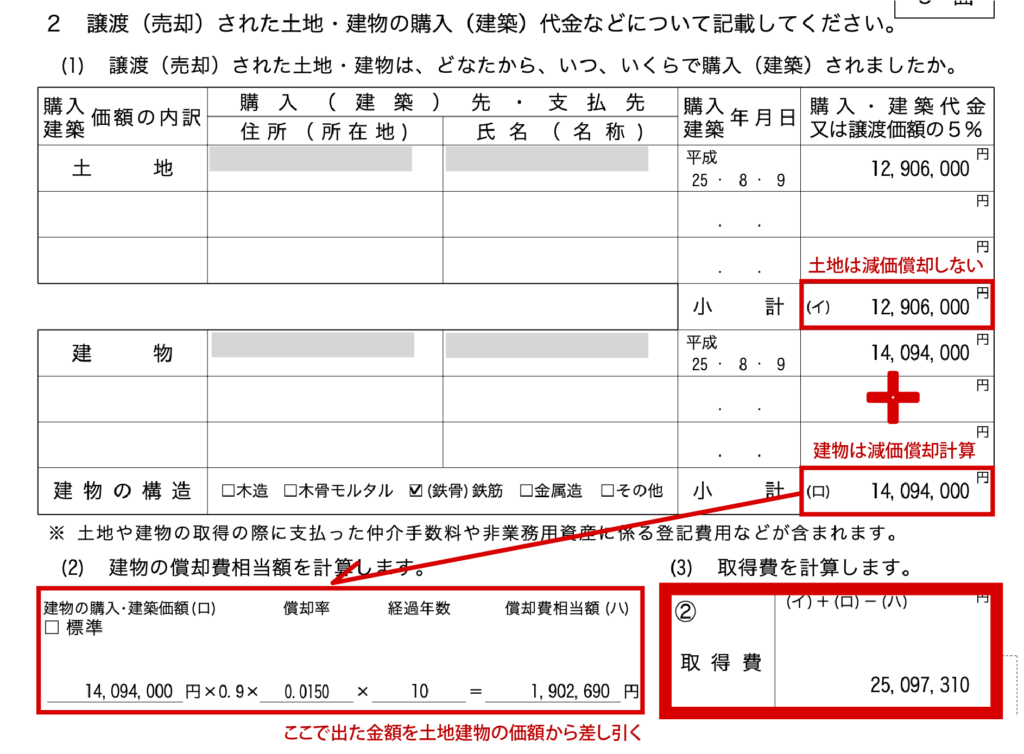

ちょっとここで難しい…と感じるのは、取得費のうち、建物の購入代金や建築費については、築年数と経過年数に応じて減価償却費相当額を差し引いて計算することです。ちょっと表を見てみましょう。尚、ここでは自宅不動産の売却にフォーカスしますので、事業用不動産の場合は割愛しています。

| 耐用年数 | 減価償却率 | |

| 鉄筋コンクリート造 | 70年 | 0.015 |

| 木造 | 33年 | 0.031 |

*マンションのように土地と建物が一体になって購入していた場合は、購入費用のうち、土地価額と建物価額に分けて算出する必要がありますが、例の我が家の場合は中古マンションなので固定資産税評価額の比率で按分しています。

築27年の鉄筋コンクリート造の中古マンションを2700万円で購入して、10年後に売却した場合の例です。実際に提出した確定申告書類の「譲渡所得の内訳書」の個人情報部分を加工したものです。

上の図表に書かれているのは、このような計算です。

建物 14,094,000円×0.015×経過年数10年=1,902,690円・・・減価償却相当額

算出した「減価償却相当額」を建物価額から差し引きます

土地価額と合算し、

1,902,690円+14,094,000円ー1,902,690円=25,097,310円・・・取得費

参照:国税庁 「No.3261 建物の取得費の計算」

また、相続したり、購入時期が古いなどの理由で取得費が不明な場合は、売却金額の5%相当額を取得費とすることができます。

参照:国税庁 「No.3258 取得費がわからないとき」

特別控除を受けるには確定申告が必要

譲渡所得が一定の金額以下であれば、特別控除や軽減税率が適用される場合がありますので、見ていきましょう。

3,000万円の特別控除の特例

自宅を売却した場合、所有期間に関わらず課税譲渡所得金額を計算する上で最高3,000万円(※)が控除されます。ただし、親族間売買は不適用など一定の要件がありますので、当てはまるかどうか確認が必要です。

※譲渡所得が3,000万円に満たない場合には、特別控除額は、譲渡所得の金額が限度となります

軽減税率の特例

売却した年の1月1日現在で、そのマイホームの所有期間が10年を超えている場合は、3,000万円の特別控除の特例を適用した後の課税長期譲渡所得金額に対して、軽減された税率で税額を計算することになります。

・6000万円までの部分 所得税10%

・6000万円を超える部分 所得税15%

*確定申告の際には、所得税と併せて基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)に2.1%を掛けて計算した復興特別所得税を申告・納付することになります

買換え(交換)の特例

マイホームを売った年の前年から翌年までの3年の間にマイホームの買換え(交換)をした場合は、譲渡価額が1億円以下、売った年の1月1日現在で所有期間10年超、居住期間10年以上などの、一定の要件に該当する場合には、その譲渡益の課税を繰り延べる特例が受けられます。

*「3,000万円の特別控除の特例」又は「軽減税率の特例」とは、どちらかを選択して適用することになります

参照:国税庁 「No.3258 土地や建物を売ったとき」

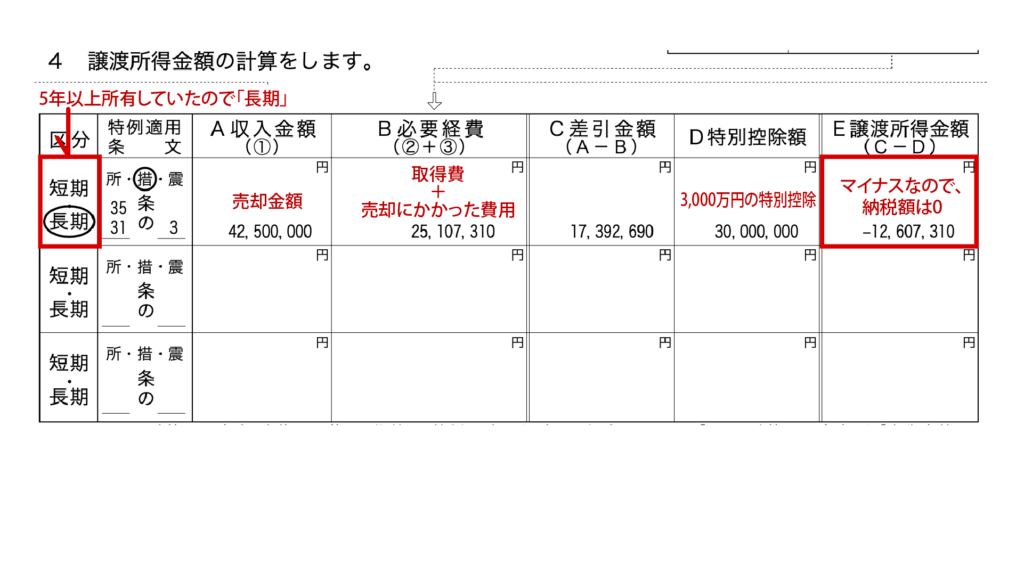

では、筆者の自宅の場合はどうだったでしょう。

3000万円の特別控除を適用することで、譲渡所得金額がマイナスとなりました。実際には、取得費にリノベーション費用、必要経費に仲介手数料等がかかっていますが、特別控除の額が大きいので、省略した形をとっています。(提出書類が少なく済むため)

不動産売却で確定申告が不要の場合

不動産を売却して譲渡損失が発生する場合、確定申告は原則として不要です。譲渡損失とは、不動産を売却する際に売却額が取得費よりも低い場合に生じます。

譲渡損失が生じるケース・・・

・売却額が取得費よりも少ない場合

・購入額+売却にかかる諸経費が売却額を上回った場合 など

売却にかかる諸経費とは、仲介手数料、印紙税、登記費用などが一般的です。住宅ローンの金利などは諸経費に含めることはできません。

ただし、譲渡損失が発生しても確定申告することで、その損失を繰り越して翌年度以降の所得税や住民税の減税に利用することが可能です。「損失が出ているから確定申告をしなくていいや!」と安易に判断せず、確定申告が必要かどうかは、譲渡損失の金額や将来的な税金の減税効果などを総合的に考慮したほうがいいでしょう。

確定申告の必要書類

最後に、不動産を売却した際の、確定申告に必要な書類を具体的に見ていきましょう。

まずは税務署で入手することができるものから。Web上の「確定申告書作成コーナー」で入力していくこともできます。確定申告書作成コーナーは入力手順に従っていけば完成します。はい、いいえで答える部分が大半なので、比較的使いやすいと思います。

| 1 | 確定申告書(第一表) |

| 2 | 確定申告書(第二表) |

| 3 | 確定申告書第三表(分離課税用) |

| 4 | 譲渡所得の内訳書(確定申告書付表兼計算明細書) |

次に、金額を確定する上で証拠となる書類や、登記簿などの書類をリストアップしました。

| 5 | 購入時、売却時の売買契約書 (コピー) |

| 6 | 購入時、売却時の仲介手数料の請求書や領収証(コピー) |

| 7 | リフォームをした場合の請求書や領収証(コピー) |

| 8 | 建物・土地の登記事項証明書 |

その他、測量費用、登記手数料、印紙税などが該当しますので、必要に応じて揃えましょう。

参照:国税庁 「No.3252 取得費用となるもの」

参照:国税庁 「No.3255 譲渡費用となるもの」

わからないことは税務署へ!不安がある場合は税理士に依頼するのがベター

いかがでしょうか。取得費用や譲渡費用がわかる書類が揃っている方、購入価格と売却価格がざっくり3000万円以下の方の場合は特別控除によって納税額は0円になりますので、そこまで難しいことではありません。

仕事柄、よく税務署や国税庁のコールセンターに電話をしますが、いつ問い合わせをしてもとても丁寧に教えてくださいますので、「聞けばわかりそう」という方は、ご自身で手続きをしてみていいと思います。ただ、書類が揃っていない場合や、読んでいて「できないかも」と不安を感じた方は、税理士にご相談くださいね。

今ご覧いただいているサイトを運営するEcoDeco(エコデコ)は、東京と福岡に事務所を持つ中古マンションの仲介とリノベーションを得意としている不動産会社です。東京・神奈川・千葉・埼玉・福岡エリアで中古マンションを購入してリノベーションをしたい方が顧客ですので、もしあなたの不動産がこれらの地域の中古マンションでしたら一度ご相談してみてはいかがでしょうか。一般の顧客へ売却するよりもはるかにスピーディに完結する「買取」も積極的に行っていますので、「とりあえず相談してみようかな」という感覚でお問合せしてみてください。

お待ちしております。

>>売却をお考えの方へ

リノベーション相談室

不動産探しから施工まで、リノベーションに関するあらゆるご相談に、幅広くお答えします。リノベーションコーディネーターが無料個別相談会を行っていますので、お気軽にご予約下さい。まずは、じっくりとお話ししてみませんか。

ご予約はこちらから