リノベのお金、整理してみませんか?

中古マンションを買ってリノベしたい、ローンにフラット35は使えるの?

# フラット35 # フラット35リノベ # 住宅ローン選び # 旧耐震 # 適合証明書発行

結論から言うと、使えます。

フラット35って聞いたことあるけど、中古マンションの物件+リフォームを考えた際に実際に使えるのかイマイチよく分からない…。

そういったお話よくいただきます。

ちょっと整理が必要なのですが、わかりにくいポイントとして、

A.条件を満たしていて利用可能かどうか?

B.フラットを利用するメリットがあるのかどうか?

と言う二つの側面があるかと思いますが、こちらの記事ではA.条件を満たしていて利用可能かどうか?をチェックしていただくためにまとめてあります。Bにつきましては、これから別の記事でご紹介させていただきます。

まず、リノベーション費用を含めてフラット35を利用したい場合は「フラット35リノベ」を選ぶことになります。はい、とてもわかりやすい名称のローン商品があるのです。これは、「中古マンションを購入して、自分でリノベ」の場合も「リノベ済み中古マンションを購入」する場合も同様です。

| 金利引下げメニュー | 金利引下げ期間 | 金利引下げ幅 |

| 【フラット35】リノベ(金利Aプラン) | 当初10年間 | 【フラット35】の借り入れ金利から 年▲0.5% |

| 【フラット35】リノベ(金利Bプラン) | 当初5年間 |

【フラット35】は住宅金融支援機構と民間の金融機関が提携して融資を行う商品です。住宅金融支援機構は、国土交通省と財務省が所管していた住宅金融公庫の業務を引き継いだ、独立行政法人です。融資の際に全期間の金利が確定するので、資金計画の見通しが立てやすく、安心感があることが大きなメリットです。

条件は大きく分けて二種類。リノベーションの内容の制限はありません。

フラット35を利用する条件は大きく分けて「申込内容が所定の条件を満たしているか」と「物件が所定の条件を満たしているか」の二つに分けられます。

まずは「申込内容が所定の条件を満たしているか」の方から見てみましょう。

「申込内容が所定の条件を満たしているか」

| 条件 | 概要 | 備考 |

| ご年収に対する借り入れが一定の割合内に収まるか | ご年収が400万円未満の場合は年間の返済額が30%以下であること。 ご年収が400万円以上の場合は年間の返済額が35%以下であること。 |

住宅ローン以外の借入(自動車ローン、教育ローンなど)も含めての算出となります。 |

| 用途は条件を満たしているか |

お申込ご本人またはそのご親族の方がお住まいになる中古住宅の購入およびその中古住宅の購入とあわせて行うリフォーム工事に必要な資金

|

|

| 物件+リフォーム費用の総額の制限 | 中古住宅購入価額とリフォーム工事費の合計額が1億円以下(消費税を含みます。)の住宅 | |

| 借入額の制限 | 100万円以上8,000万円以下(1万円単位)で、中古住宅購入価額とリフォーム工事費の合計額以内 | |

| 借入期間の制限 |

15年(申込みご本人または連帯債務者が満60歳以上の場合は10年)以上で、かつ、次の(1)または(2)のいずれか短い年数(1年単位)が上限となります。

(1)「80歳」-「申込時の年齢(1年未満切上げ)」

(2) 35年

|

1. (1)または(2)のいずれか短い年数が15年(申込みご本人または連帯債務者が満60歳以上の場合は10年)より短くなる場合は借入対象となりません。

2. 20年以下の借入期間を選択した場合は、原則として、返済途中で借入期間を21年以上に変更できません。

|

フラット35の特徴的な点として、一般的な住宅ローンでは金融機関側から加入が条件づけられている「団体信用生命保険」への加入が任意であることが挙げられます。

団体信用生命保険とは、

「ご加入者が死亡・所定の身体障害状態になられた場合など※1に、住宅の持ち分、返済割合などにかかわらず、以後の【フラット35】の債務の返済が不要となる生命保険です。」

これにより、

・過去にご病気をされて、団体信用生命保険への加入ができない方≒一般的な金融機関の提供する住宅ローンのご利用ができない方も借入ができる。

・団体信用生命保険の費用は金利として上乗せされる。上記の方に加えご健康で病気などのリスクが少ないとご自身で判断される場合、団体信用生命保険を付与せずに、低い金利で住宅ローンを借りることもできる。(2021年11月時点で新機構団信付き【フラット35】の借入金利 ▲0.2%)

という点がフラット35の特徴的なポイントです。

「物件側が所定の条件を満たしているか」

マンションの場合の物件に関する条件をまとめました。

| 条件 | 概要 | 備考 |

| 物件が「中古住宅」とみなせること | 次のいずれかに該当する住宅 ①借入申込日において竣工から2年を超えている住宅 ②既に人が住んだことのある住宅 |

|

| 一定以上の床面積であること | 床面積は共用部分を除き、30㎡以上 | |

| 用途が住宅であること | 原則として、2以上の居住室(家具等で仕切れる場合でも可)、キッチン、トイレおよび浴室(浴槽を設置したもの)の設置 | ※フラット35の利用自体は店舗付き住宅などの併用住宅の場合も可能ですが、マンションの場合は規約による住宅用途のみと制限があるケースも多いので、こちらでの説明は割愛いたします。 |

| 管理の実態の確認 | 管理規約が定められていること 長期修繕計画の計画期間が20年以上であること |

1回目の大規模修繕を終えたばかりの築浅のマンションでも、管理に対する考え方がまとまっておらず長期修繕計画がない、ということもあるので注意が必要です。 |

| 劣化状況の確認 | 基礎、外壁、柱、梁、バルコニー等に鉄筋の露出がないこと | |

| 耐震性が規定を満たしていること | ①昭和 56 年6月1日以降に確認済証が交付された住宅 ②表示登記における新築の時期が昭和 58 年4月1日以降である住宅 ③機構の定める耐震評価基準等に適合する住宅 |

その他、接道や耐火構造かどうかなどもあるのですが、基本的には「新耐震基準に適合して建てられているマンションであれば大丈夫」とお考えいただいた上で、

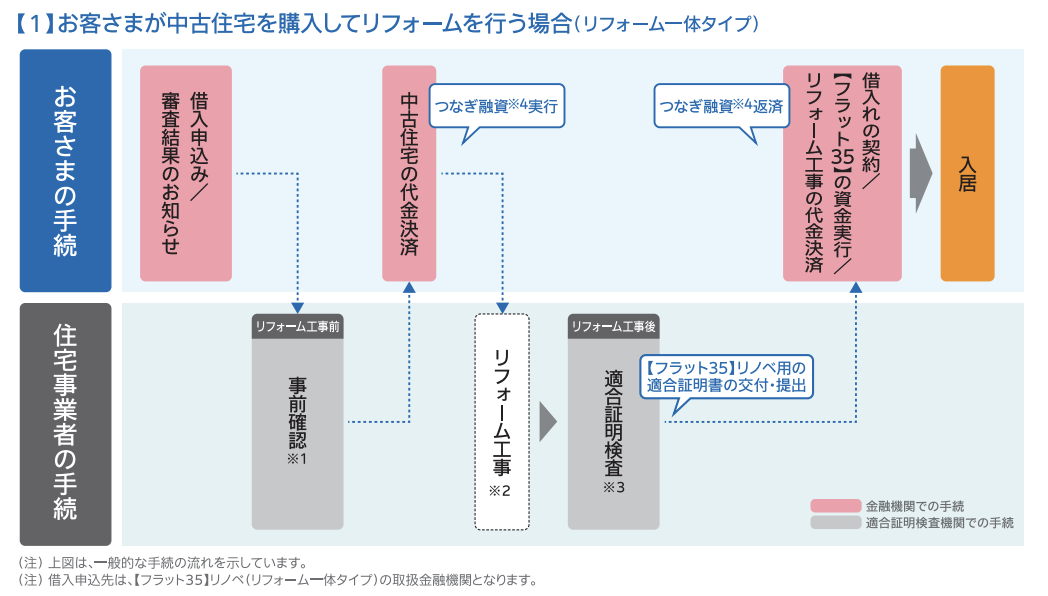

旧耐震基準の物件はどう考えるのかと言うところでありますが、機構の定める基準に審査のプロセスの中に適合証明書の提出が含まれていますので、金融機関あるいは不動産仲介会社から紹介された検査機関に依頼して、証明書発行の手続きを行うことになります。

プロセスはこちらの図の通りです。

どういった建物であれば基準を満たすことができるのか?については長くなってしまうので、別の機会にお伝えできればと思います。

ちなみに、ここで必要になる適合証明書は、住宅ローン控除を利用するために必要な耐震基準適合証明書とは別物で、あくまで【フラット35】を利用するための証明書です。

まとめ

自営業の方にとって強い味方になっている【フラット35】。超低金利時代と言われている2021年時点において、【フラット35】の金利は高いと感じられるかもしれませんが、返済の見通しが立てやすいことや、金利の引き下げ期間があることは大きなメリットと言えます。一般の住宅ローンと比較検討し、ご自身のライフプランに合うローン商品を選ぶことをおすすめします。

リノベーション初心者向けのセミナーを開催中!

リノベーションについてこれから動いてみようかな、という初心者の方に向けた動画セミナーを開催しています。募集はこちらで行っていますので、ぜひご参加ください!

関連する読みもの

新着読みもの

リノベーション相談室

不動産探しから施工まで、リノベーションに関するあらゆるご相談に、幅広くお答えします。リノベーションコーディネーターが無料個別相談会を行っていますので、お気軽にご予約下さい。まずは、じっくりとお話ししてみませんか。

ご予約はこちらから