みなさんこんにちは!yanoです。

今回は、物件を購入する際にとても重要な”資金計画”について学びます。資金計画をせずとも現在の収入や貯蓄、月々のお家賃などから大体の予算を出すことはできますが、本当にそのまま進んで大丈夫でしょうか?もし、今の自分が大体の予算で物件を購入するとしたら、この先も同じように資金を確保しつづけられるのか?という漠然とした不安が残ると思います。

万が一、住宅ローンが返済できない、返済はできても日々の生活が圧迫されるという事態を避けるためにも購入前にしっかりと計画を立てる術を一緒に学びましょう!

いくら家に払えるのかを考えてみよう

まずは、どのくらい家に対して支払いを回せるのか?

色々な角度から整理してみる必要があるのではないでしょうか。

・現在の家計(収入と支出)を把握する

▷毎月、無理なく支払える金額を算出する

※物件購入価格だけではなく入居後にかかる管理費や修繕積立金(2万円程度)、固定資産税、都市計画税のこともお忘れなく。

・将来のビジョンを考える(結婚、出産、育児、昇進、退職etc…)

▷これをもとに住宅ローンの返済年数を決めていきましょう

住宅ローンは一般的に最長35年ですが、定年退職までに完済するのが理想的。

まずは定年する年齢-現在の年齢で計算してみてはいかがでしょう!

・自己資金(貯蓄等)の整理

▷物件購入にあてられるお金、今後必要な生活費や教育費などを分ける

上記項目を整理&考えをまとめてから住宅ローンの借入額や全体の予算を決めると、より堅実な資金計画が立てられると思います!

住宅ローンにかかる金利タイプを決めよう

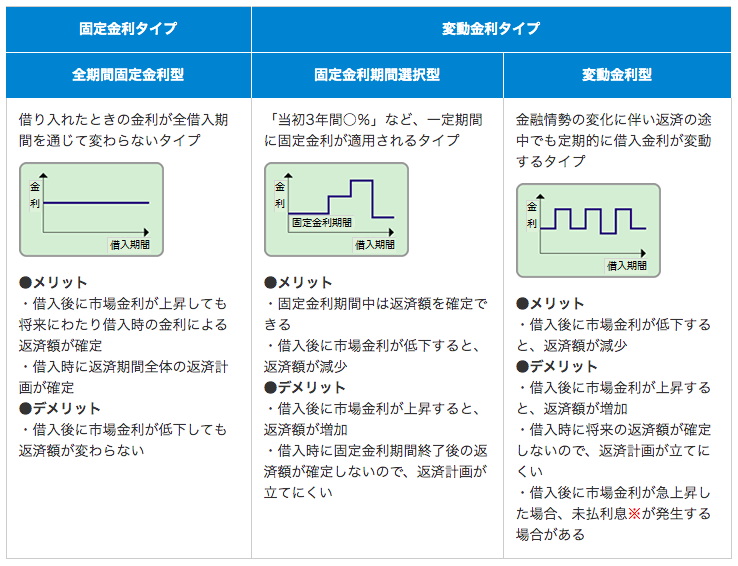

全体の予算がまとまったら、物件購入に欠かせない住宅ローンの金利についても考える必要がありそうです。金利には「固定金利」と「変動金利」の2つのタイプがありますが、正直今の私にはどちらを選べば良いのか分からず。。ということで、それぞれの特徴を見てみることにします。

引用:フラット35より

ほ〜。固定金利は、借入れ時の金利がずっと続くので返済計画が立てやすいですが、金利が下がっても返済額が変わらないところが少々気になりますね。一方で変動金利は、借入れ時よりも市場金利が下がると返済額も減るので得する可能性もありますが、もちろん上がる場合もあるのでそこがちょっと心配です。。

よし、ここは先輩の出番ですね。今回は、EcoDecoのセミナーで講師も務めるリノベーションコーディネーター兼設計担当の岡野に資金計画や金利について聞いてみようと思います!

![]() 岡野さん、資金計画を立てる時のポイントってありますか?

岡野さん、資金計画を立てる時のポイントってありますか?

![]() まずは月々いくらなら無理なく支払えるのかを考えて、トータル予算を決める。そしてそこから理想と現実のギャップを埋めていくことが資金計画の重要なポイントですね。

まずは月々いくらなら無理なく支払えるのかを考えて、トータル予算を決める。そしてそこから理想と現実のギャップを埋めていくことが資金計画の重要なポイントですね。

![]() 理想の不動産はいくら、理想のリノベーションをするならいくらなのかを知った時、理想と予算(現実)の間にギャップが出てくる方がほとんど。じゃあ、不動産とリノベーションどちらに重きを置くのか、どちらの予算を削るのか考えていく必要があるんです。

理想の不動産はいくら、理想のリノベーションをするならいくらなのかを知った時、理想と予算(現実)の間にギャップが出てくる方がほとんど。じゃあ、不動産とリノベーションどちらに重きを置くのか、どちらの予算を削るのか考えていく必要があるんです。

![]() なるほど!物件とリノベーションのバランスもきちんと考える必要があるんですね。そういえば、トータル予算を決める時に重要な住宅ローンですが(自分が)借りられる限度額があるということを最近知りました。限度額はどうしたら分かりますか?

なるほど!物件とリノベーションのバランスもきちんと考える必要があるんですね。そういえば、トータル予算を決める時に重要な住宅ローンですが(自分が)借りられる限度額があるということを最近知りました。限度額はどうしたら分かりますか?

![]() 一般的には収入の6倍くらいだと言われているけど、各銀行によって計算方法がちょっとずつ違うので、住宅ローン相談会に行くのが一番手っとり早いですよ!

一般的には収入の6倍くらいだと言われているけど、各銀行によって計算方法がちょっとずつ違うので、住宅ローン相談会に行くのが一番手っとり早いですよ!

![]() そうなんですね!何社か絞って、相談会に行くと良さそうです。

そうなんですね!何社か絞って、相談会に行くと良さそうです。

![]() それと岡野さん、住宅ローンに欠かせない金利についても教えて欲しいです。

それと岡野さん、住宅ローンに欠かせない金利についても教えて欲しいです。

固定金利と変動金利、どちらを選ぶのが良いんでしょうか?

![]() う〜ん、気持ち?(笑)借りる側の性格だったりします。

う〜ん、気持ち?(笑)借りる側の性格だったりします。

固定だと借りている間、金利はずーっと変わらないので安心を得ることができますよね。一方で、変動金利はその時の社会情勢なんかによって金利が下がるかもしれないし、上がるかもしれない。より低金利を攻めようと思う方もいるし、借りている間、金利は上がらないだろうと予測して変動金利を選ぶ方もいますよ。

ちなみに僕は、変動金利で住宅ローンを利用しています。今は低金利なので、支出が抑えられるぶん繰上返済(※)で予定よりも早く完済するつもりです。

![]() 固定と変動、どちらの気持ちも分かります(笑)ローンを借りる時の社会の動き、自分の考えや将来のビジョンなどを踏まえて選ぶ必要がありそうですね。岡野さん、ありがとうございました!

固定と変動、どちらの気持ちも分かります(笑)ローンを借りる時の社会の動き、自分の考えや将来のビジョンなどを踏まえて選ぶ必要がありそうですね。岡野さん、ありがとうございました!

※繰上返済:収入が増加したり臨時収入などで資金に余裕ができた時、通常の返済とは別に元金の一部を返済する方法。

▷インタビューはyoutubeでも公開中。より詳しく知りたい方はこちらをどうぞ!

まとめ

自分はきちんと資金計画を立てることができるだろうか…と初めは不安でしたが、身の回りを整理したり、色々と調べていくうちに何だかできそうな気がしてきました。私のように不安な方はもちろん、銀行のローン相談会やリノベーション会社のセミナーに参加するとより資金計画が進めやすくなると思います。>EcoDecoでもセミナーを定期的に開催しています

そうそう、今回は中古マンションを買ってリノベーションをするので物件購入費用とリノベーション費用の2つが必要。リノベーション費用込みの住宅ローンを扱う金融機関はある程度限られているそうなので、事前のチェックが肝になりそうです。より詳しい情報を知りたい方は、EcoDecoまでお気軽にご相談ください▷お問い合わせはこちら

次回は「物件購入とリノベにかかるお金」について学んでいきます。

お楽しみに!

\ブログには収まりきらないことも話してます!/

■EcoDecoスタッフの生の声が聞ける!動画をyoutubeで配信中!

■EcoDecoブログ・関連記事▷▷全体予算を考えたスタッフamaiのリノベ日記

C o n t e n t s

Vol1.物件をどこで買うか

Vol2.理想の暮らしを手に入れるには?

Vol3.資金計画をしよう ◀︎今、ここ

Vol4.物件購入とリノベにかかるお金

Vol5.内見時のチェックポイント

Vol6.申込み〜売買契約までの流れ

Vol7.売買契約 Q&A

Vol8.家を持つ、そしてリノベの道へ